22 SEP. 2025

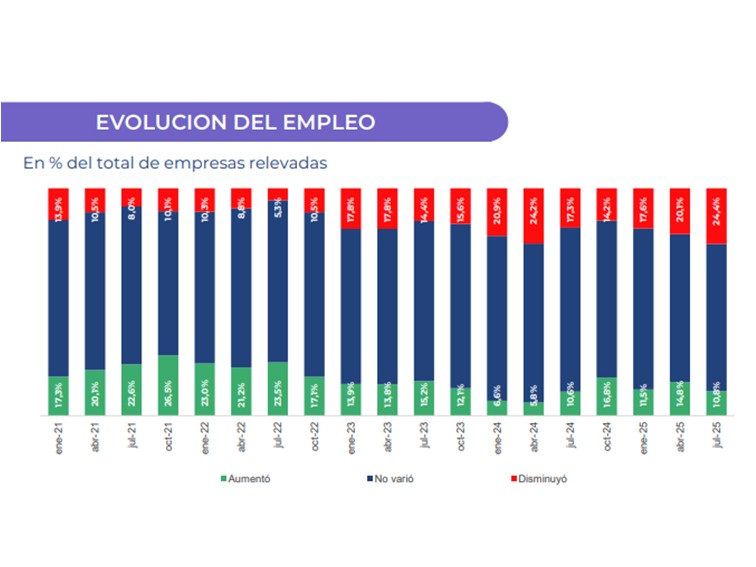

El 24,4% de las empresas redujo su dotación de personal, alcanzando el valor más alto de toda la serie desde abril de 2024. Así lo indicó la III Encuesta de Indicadores Industriales y Expectativas de la Unión Industrial Argentina (UIA), entidad que conduce Martín Rappallini. Este dato confirma una tendencia que preocupa: el deterioro del mercado laboral viene profundizándose en los últimos meses. En paralelo a la caída de la producción, las ventas internas y las exportaciones.

El estudio reveló que el 36,3% de las compañías recortó su producción, contra un 21,8% que informó subas. En ventas internas la brecha fue aún mayor: el 43,5% sufrió caídas frente a solo un 18,6% que logró aumentos.

En exportaciones, la situación fue más equilibrada, pero también negativa: un 30,5% de las empresas vendió menos al exterior, contra un 16,6% que aumentó sus operaciones. En todos los casos, las caídas superaron a las subas y consolidaron un escenario de contracción.

El impacto más visible de esta coyuntura se observa en el empleo industrial. Por primera vez en cuatro relevamientos, la reducción de personal (19,4%) superó a la disminución de turnos (18,9%). Lo que marca un salto cualitativo en la forma en que las empresas ajustan su estructura laboral.

A su vez, un 6,7% implementó suspensiones. Así, el sector comienza a atravesar un escenario de despidos efectivos y no solo de ajustes horarios, lo que enciende señales de alerta para los próximos meses.

Pymes en mayor vulnerabilidad

Las micro y pequeñas empresas fueron las más golpeadas. En este segmento, la caída del empleo alcanzó al 22%, mientras que en medianas y grandes trepó al 29%. La diferencia estuvo en la capacidad de generar nuevos puestos. Mientras que en las grandes un 16% reportó aumentos en su plantilla, en las chicas ese número fue apenas del 8%.

Por su parte, el índice de difusión del empleo se ubicó en -13,6 puntos. Reflejando así que las caídas duplican a las subas, con un comportamiento similar en todas las escalas empresariales.

Asimismo los industriales identificaron como principal desafío la caída de la demanda interna (40,1%). Le siguió el aumento de costos (21,4%), donde el costo laboral representó la mayor preocupación (42,1%).

La tercera amenaza fue la competencia de productos importados (19%). Mientras que un fenómeno adicional, el contrabando y la oferta informal, fue señalado por más de la mitad de las empresas como un factor de pérdida de ventas y participación de mercado. Los sectores más afectados: calzado, textiles, confecciones e instrumentos médicos, todos intensivos en mano de obra.

Atrasos en pagos y financiamiento restringido

La encuesta también expuso problemas financieros que repercuten en la estabilidad del empleo industrial. El 44,1% de las empresas admitió tener atrasos en al menos un tipo de pago —ya sea salarios, impuestos, proveedores o servicios—. Mientras que un 5,3% reconoció dificultades para afrontar todos sus compromisos.

En materia de crédito, el 39,6% de las compañías necesitó financiamiento bancario, pero el 42,8% no logró obtenerlo en su totalidad. La restricción golpea especialmente a las pymes, donde un 21,9% no accedió a fondos, mientras que las grandes consiguieron crédito sin mayores obstáculos.

Por su parte, la utilización de la capacidad instalada promedió el 55,8%, con el 65,7% de las empresas operando por debajo de su nivel óptimo. Además, el 87,5% de los empresarios cree que recién en 2026 o más adelante podrá recuperar su máximo potencial.

En cuanto a inversiones, el 62,5% sostuvo que hoy es buen momento para innovar en procesos. Pero apenas el 45,2% piensa lo mismo respecto a maquinaria y equipos, reflejando una caída del apetito inversor frente a la incertidumbre.

jpg)